时间:2025-06-04

作为全球半导体供应链的关键环节,EDA 软件助力设计人员与制造商开发、测试复杂集成电路,这些芯片为智能手机、人工智能系统等各类设备提供核心动力。

新政策动向显示,相关限制范围较此前有所扩大,美国 Cadence、Synopsys 及德国西门子 EDA 等全球主流 EDA 企业,被要求对销往中国的全系列产品实施许可证申请制度,并执行逐案审查流程。

经过两天市场传闻发酵,美国两大芯片 EDA 龙头企业 ——Synopsys(新思科技)与 Cadence(楷登电子)正式确认,美国商务部工业和安全局(BIS)已要求两家公司对中国市场暂停供应芯片设计 EDA 软件工具。

当地时间 5 月 29 日,Synopsys(纳斯达克代码:SNPS)发布公告称,在 28 日披露第二财季财务业绩后,收到 BIS 发出的信函,其中明确针对该公司涉及中国市场的新出口限制措施。目前,Synopsys 正评估此政策对其业务运营、财务表现及财务状况的潜在影响。

值得注意的是,Synopsys 同时宣布暂停并撤回原定于 2025 财年第三季度及全年的财务指引。

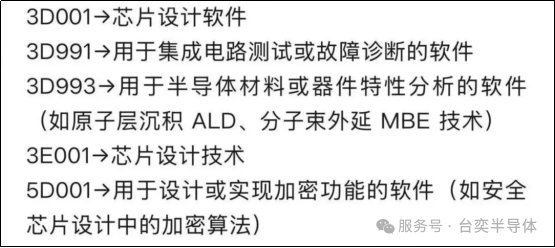

在此期间,Cadence Design Systems(纳斯达克股票代码:CDNS)于 29 日向美国证券交易委员会(SEC)递交的 8-K 文件表明,当地时间 5 月 23 日,美国商务部 BIS 已通知 Cadence,当交易一方为中国境内实体或中国 “军事终用户” 时,涉及《商业控制清单》中出口控制分类号(ECCN)为 3D991 和 3E991 的电子设计自动化软件及技术,其出口、再出口或国内转让均需申请许可。BIS 在函件中指出,这些货物在中国或中国 “军事终用户” 中使用、或转移至 “军事终用途” 的风险已处于不可接受的水平。

此前,尽管 Siemens EDA(西门子 EDA,其前身为 Mentor)尚未正式发布相关声明,但有信息显示其已收到 BIS 的同类通知,并向中国多个客户发出说明,对中国市场的 EDA 软件需求开启核验流程,部分软件的升级服务也已停止。西门子在一份声明中提到,其 EDA 业务于上周五知晓新的出口管制措施。该公司表示,已为中国客户提供 “超 150 年” 的支持,并将继续与全球客户合作,在遵循各国出口管制制度的情况下,努力减轻新限制措施带来的影响。

这一情况表明,占据中国市场 80% 以上份额的芯片 “EDA 三巨头”,其新产品将对中国部分客户进行 “断供”。不过据笔者根据 Synopsys 和 Cadence 现有的公告分析,此次 BIS 出口管制的对象可能仅为 “军事终用户” 清单中的中国企业(例如中芯国际等),且已购买的现有 EDA 软件仍可使用,所以此轮 “断供” 规模相比此前网传的 “全面暂停 EDA 服务” 大幅缩小,对中国半导体行业的影响相对较小。

资本市场出现明显分化现象:近两日芯片 EDA 行业股价呈现 “东升西降” 的走势 ——Cadence、Synopsys 等美国 EDA 巨头股价累计下跌超过 10%,而华大九天、概伦电子两家国产 EDA 企业则分别实现了 15% 和 20% 的涨幅。

根据国际半导体行业协会(SEMI)发布的数据,2022 年全球芯片 EDA 软件市场规模达 134.37 亿美元,较上年微增 1.8%,行业机构预测 2023 年这一数字将攀升至 145.26 亿美元。聚焦中国大陆市场,智研咨询数据显示,2022 年中国 EDA 软件市场规模达 115.6 亿元,同比增幅达 11.8%,预计 2023 年将进一步增长至 130.5 亿元。

从全球竞争格局看,Synopsys、Cadence 与西门子三家企业形成寡头垄断格局,分别占据全球 EDA 市场 32%、29% 和 13% 的份额,合计市场占比高达 74%。这种集中度在中国市场更为显著 —— 三大巨头占据国内 EDA 市场超 80% 的份额。从企业财报数据看,Synopsys 在 2024 财年中国市场销售额接近 10 亿美元,占其全球总收入的 16%;Cadence 同期中国市场销售额为 5.5 亿美元,占比达 12%,两家企业在华收入合计超百亿元人民币。

复旦大学微电子学院院长张卫教授曾指出,芯片 EDA 技术是集成电路产业的战略要地,在当前国际形势下,已成为中国集成电路产业发展中关键的 “卡脖子” 环节之一。尽管我国已初步构建起国产 EDA 生态体系,但整体仍处于脆弱阶段,亟待加强技术攻坚与生态培育。

值得关注的是,此次出口限制涉及美国 EDA 企业需遵守《商业控制清单》中 ECCN 3D001、3D991 和 3E001 等分类编码,限制对象为列入 “军事终用户” 清单的中国企业。这一政策指向表明,美国企业未必会实施全面断供,更可能针对特定企业或部分工具类型进行精准限制,而非系统性切断技术供给。

美国商务部于 5 月 28 日对外宣称,正 "审查对华具有战略意义的出口",并表示 "在某些情形下,商务部已暂停现有出口许可,或在审查期间增设额外许可要求"。不过,商务部发言人未就具体涉及企业作出说明。

Synopsys 首席执行官盖新思(Sassine Ghazi)在 28 日财报后的电话会议上透露,公司尚未收到 BIS 的相关信函。"基于过往经验,我们对此事的判断存在不同视角,有人认为已掌握相关动态,有人保持警觉,也有人认为尚未达到警觉程度。我之所以提前说明,是留意到相关报道与猜测,而目前我们确实未收到 BIS 的任何信息。我们无法推测未收到的原因,只能确认当前状态。"

在截至 4 月 30 日的第二财季中,Synopsys 中国市场增长呈现放缓态势。其 16 亿美元的季度收入里,约 10% 来自中国客户。谈及中国市场时,该公司指出,中国政府出台了支持本土企业的政策,在寻求发展独立芯片设计技术的同时,也为投资基金提供支持。

"回顾来看,我们在 2024 财年便已开始沟通,观察到中国限制措施的累积效应以及国内宏观环境变化,这促使我们持续传递增长放缓将延续的信号,且在过去一年半的每个季度中,这种阻力呈现逐渐增强的趋势。"Synopsys 表示,考虑到中国市场收入同比下滑,2025 财年相较 2024 财年,中国市场收入将有所减少。"尽管如此,我们仍重申全年业绩指引。这得益于我们在其他地区的高效执行以及投资组合的强劲表现,我们对重申全年业绩指引充满信心。"

值得关注的是,5 月 29 日,美国联邦贸易委员会(FTC)宣布,将要求 Synopsys 和 Ansys 剥离部分资产,以推动其价值 350 亿美元的合并计划。目前,新思科技已向电子测试和测量公司是德科技(Keysight Technologies Inc.)出售光学和光子软件工具,Ansys 也将向该公司出售一款功耗分析产品。Synopsys 透露,正推进对 Ansys 的收购,已获得部分司法管辖区的监管批准,且正与中国沟通以获取批准,预计收购于今年上半年完成。

富国银行分析师夸特罗奇(Joe Quatrochi)维持对新思科技的 "同等权重" 评级,目标股价为 520 美元。他指出,尽管地缘政治和贸易紧张局势加剧,但收购交易谈判仍在持续。此外,Synopsys 与 AI 相关的设计活动保持强劲态势,非 AI 市场依旧低迷,工业 / 汽车终端市场呈现略有企稳的迹象。受知识产权(IP)和硬件单元产能提升的推动,2025 年下半年的需求可能较上半年略有改善。

摩根士丹利维持对新思科技的 "增持" 评级,目标价为 590 美元,称该公司第二季度销售额与预期相符,盈利有所改善,但第三季度盈利预期弱于预期。同时补充道,特朗普政府可能要求 EDA 公司停止向中国运送工具,而该公司此前在很大程度上低估了这一风险。

市场调研机构 Counterpoint 研究副总监 Ethan Qi 分析指出,EDA 软件的技术门槛不像光刻机那样高,实际上 EDA 软件厂商高度依赖芯片设计公司,并通过与芯片设计公司的配合、联调等不断提升产品竞争力。例如,在芯片设计前道环节,只要头部芯片设计公司尝试使用国产 EDA 并向国产厂商开放设计库,大约两年时间国产 EDA 的能力就能实现快速提升。"对于国外 EDA 厂商而言,客户一旦流失便难以挽回,这是它们需要全面考量的因素。因此,它们也会与美国政府沟通,力求争取更有利的政策。"Ethan 强调道。

自 2018 年起,美国针对中国 EDA 技术的制裁呈现阶梯式升级态势。初期通过贸易战框架提出技术限制措施,随后将华为、中芯国际等中国企业纳入实体清单,限制其获取高端 EDA 软件。

2020 年,美国进一步收紧 EDA 软件工具的出口管制规则,尤其针对 7nm 及以下先进工艺的设计软件,严格控制技术转让与合作渠道。到 2023 年,美方加大对中国 EDA 企业的制裁强度,推动全球市场形成技术封锁局面,客观上促使中国加速国产 EDA 工具的研发与替代进程。

在国内产业生态层面,随着中国对集成电路产业支持力度的加大,近五年间国内芯片 EDA 企业数量从 10 家激增至 120 家以上。2018-2020 年,EDA 国产化率从 6.24% 提升至 11.48%。据行业预测,2021-2025 年国内本土 EDA 市场年均复合增速将超过 14%,显著高于全球市场增长水平。

值得关注的是,当前海外 EDA 三大巨头普遍采用 “买断式软件 + IP” 的技术供给模式,其收入增速放缓直接反映出客户需求的显著收缩。相较之下,国产 EDA 市场虽未呈现爆发式增长,但其渗透率仍保持在 10% 左右的稳定区间。

根据赛迪智库数据,2020 年华大九天营收占中国 EDA 市场约 6%,在国产 EDA 领域市场份额占比超 50%,稳居本土行业首位。作为国内唯一能够提供模拟电路设计全流程 EDA 工具的企业,其产品覆盖平板显示、模拟 IC 设计、数字 SoC 设计等关键领域。

从华大九天 2024 年半年度财报来看,上半年实现营业收入 4.44 亿元,同比增长 9.62%,但归属于上市公司股东的净利润仅 3787.13 万元,同比下滑 54.81%。这一业绩表现主要源于公司在研发端的高强度投入 —— 上半年 EDA 领域研发投入达 3.49 亿元,占营业收入比重较高。

据企业披露,相关投入主要用于集成电路设计及制造领域的 EDA 工具研发,旨在通过技术积累获取未来市场份额提升与技术领先优势。

据了解,华大九天曾公开表示,公司宣称部分数字工具支持 5nm 工艺,意味着这部分工具已实现商业化落地。在模拟电路与全定制设计领域,企业正全力推进支持先进工艺的模拟设计全流程系统研发,并基于模拟全流程体系,开发面向全定制领域的全流程工具链,涵盖存储芯片设计全流程、射频电路设计全流程、光电集成设计全流程以及先进封装设计等关键环节。

在数字电路设计领域,华大九天此前已透露其现有数字工具均支持 7nm 工艺节点。为进一步深化与先进工艺的技术融合,公司正加大对数字领域核心工具的研发投入,逐步填补数字核心工具的技术短板,持续完善在数字设计领域的战略布局。与此同时,针对晶圆制造领域快速增长的市场需求,企业同步开展晶圆制造相关核心工具的研发工作,不断强化对晶圆制造企业的技术支撑能力。

谈及国产 EDA 厂商的差异化发展路径,集微咨询资深分析师王凌锋指出:“华大九天的业务重心聚焦于数字电路设计领域,在前端设计及部分后端流程已形成较为完整的数字 EDA 解决方案;概伦电子的 EDA 产品则专注于模拟电路设计领域;广立微则主攻 EDA 验证工具研发。总体来看,三家头部厂商目前尚未具备独立构建全流程 EDA 工具链的能力。从产业生态角度观察,通过组合多家国产 EDA 企业的单点工具,理论上可覆盖芯片设计全流程,但在部分细分领域仍存在能力薄弱环节。”

王凌锋进一步强调:“美国商务部通过许可证制度强化出口控制,核心意图在于严格管控人工智能相关芯片的开发设计,并进一步收紧对实体清单企业的技术封锁。在此背景下,所谓‘全面断供’并非大概率事件,美方更倾向于通过精准管控实现战略目标。”

当前,国产 EDA 企业已开启资本驱动的产业整合进程。3 月 31 日,华大九天宣布拟通过发行股份及支付现金方式收购芯和半导体 100% 股权,并同步募集配套资金;4 月 12 日,概伦电子披露计划以发行股份及支付现金形式收购锐成芯微 100% 股权及纳能微 45.64% 股权,同时启动配套融资。

尽管国内 EDA 行业仍面临核心技术瓶颈,但随着半导体产业政策支持力度的加大和研发投入的持续增长,本土企业正通过技术攻坚逐步缩小与国际领先水平的差距。民生证券分析指出,两大国产 EDA 龙头企业密集启动收购计划,标志着行业整合节奏显著加快,国产 EDA 与 IP 厂商的技术能力有望通过资源整合实现跨越式提升。

根据中国半导体行业协会预测,2025 年中国 EDA 市场规模将增至 184.9 亿元,占全球市场比重提升至 18.1%。针对美方滥用出口管制措施,中国商务部新闻发言人此前明确表示,美方行为严重损害中国企业合法权益,对全球半导体产业链供应链安全稳定构成严重威胁,极大冲击全球科技创新生态。以单边保护主义手段遏制他国发展,不仅无法增强自身竞争力,反而将损害美国产业自身利益,终必将自食恶果。中方正告美方,若一意孤行继续损害中方利益,中国将采取坚决有力措施维护自身正当权益。

CN

CN EN

EN